Mutuo

Prima Rata Mutuo Non Pagata: Cosa Fare Subito | Guida 2026

Hai saltato una rata del mutuo e non sai cosa fare? Scopri le conseguenze, i tempi legali, le soluzioni disponibili e come agire subito per proteggere la tua casa. Guida completa 2026.

Non devi aspettare che la situazione peggiori

Hai saltato una rata del mutuo — o sai già che non riuscirai a pagarla questo mese. È una sensazione che paralizza. Ma la cosa peggiore che puoi fare in questo momento è non fare nulla.

Il sistema bancario italiano prevede strumenti e tutele pensati esattamente per chi si trova in difficoltà nelle prime fasi. Il problema è che questi strumenti diventano inaccessibili man mano che la situazione si aggrava. Il tempo conta più di quanto pensi.

Questa guida ti spiega in modo chiaro cosa succede dopo una rata saltata, cosa puoi fare adesso, e dove trovare supporto.

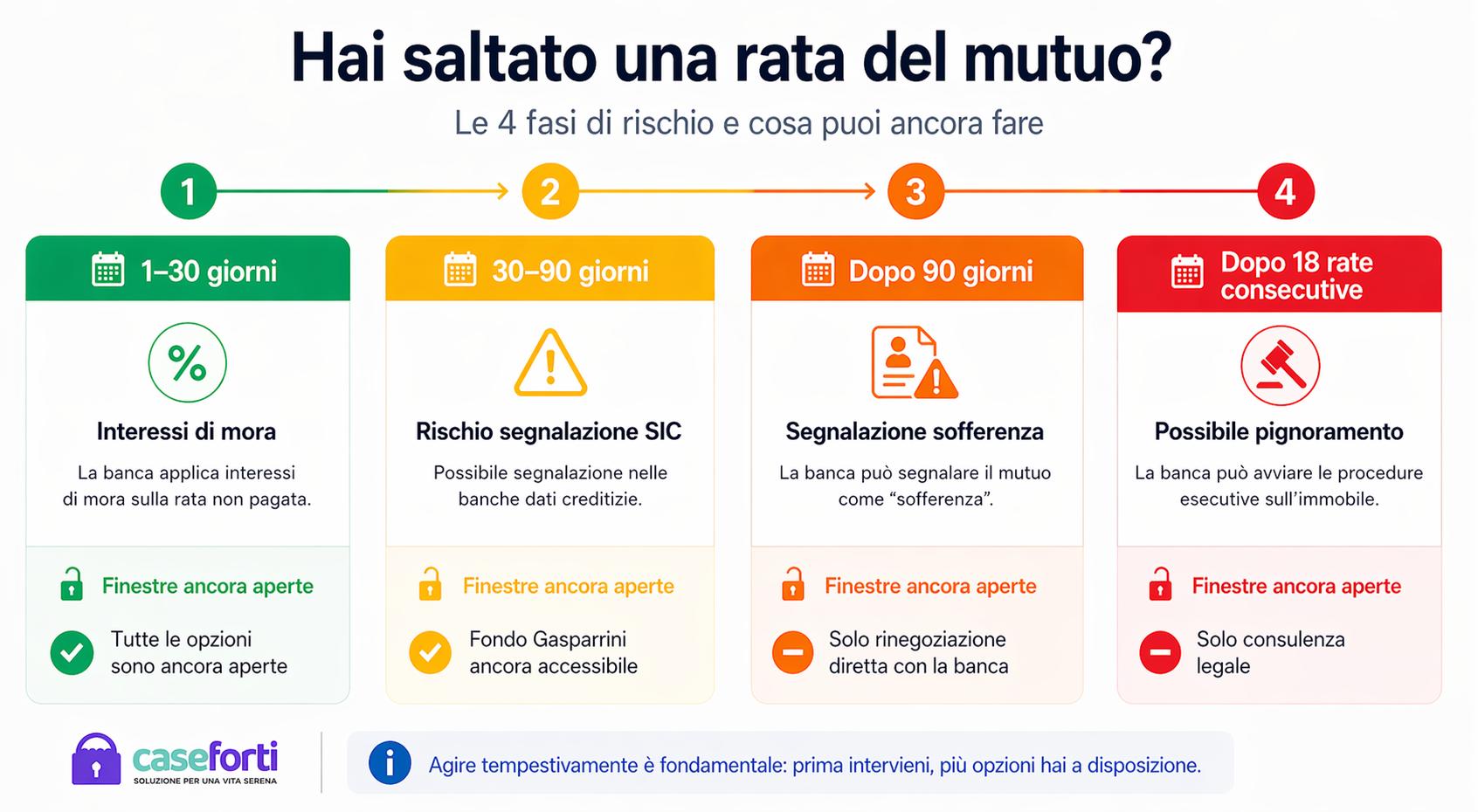

Cosa succede subito dopo una rata non pagata

Nei primi 30 giorni

Il ritardo di pochi giorni comporta l'applicazione degli interessi di mora previsti dal contratto di mutuo, calcolati sulla rata non pagata. Nessuna conseguenza legale immediata, ma il contatore è già partito.

Tra i 7 e i 30 giorni, la tua banca ti invierà quasi certamente un sollecito di pagamento, via lettera, email o contatto telefonico. Questo è il momento ideale per rispondere, spiegare la situazione e aprire un dialogo.

Tra 30 e 90 giorni

Qui le conseguenze diventano più serie. Dopo 30 giorni di ritardo, scatta la possibilità di segnalazione come cattivo pagatore nei sistemi di informazioni creditizie (SIC), come la Centrale Rischi della Banca d'Italia o CRIF. Questa segnalazione può compromettere l'accesso al credito futuro.

Allo stesso tempo, se non hai ancora contattato la banca, le possibilità di ottenere una soluzione negoziata restano ancora aperte — ma si stanno riducendo.

Dopo 7 rate non pagate (anche non consecutive)

Il contratto di mutuo può essere dichiarato risolto dalla banca, cioè il rapporto viene interrotto e l'intero debito residuo diventa immediatamente esigibile. Questo è un punto di svolta molto serio.

Dopo 18 rate mensili consecutive non pagate

Con il Decreto Legislativo n. 72/2016, la banca può avviare la procedura di pignoramento immobiliare solo dopo il mancato pagamento di almeno 18 rate mensili consecutive. Prima di questa soglia, non può agire esecutivamente sull'immobile.

Questo non significa che puoi aspettare 18 mesi in tranquillità: le conseguenze sulla tua posizione creditizia, sul contratto di mutuo e sulla tua capacità di accedere a soluzioni di recupero si moltiplicano molto prima.

Cosa fare subito: le 5 azioni prioritarie

1. Non sparire — contatta la banca

Il silenzio è il peggiore alleato in questa situazione. Le banche hanno procedure interne per gestire i mutuatari in difficoltà, spesso con margini di negoziazione più ampi di quanto si pensi. Chiama o scrivi alla tua filiale prima che arrivi un secondo sollecito.

2. Valuta il Fondo Gasparrini

Se la tua difficoltà è legata a un evento specifico (perdita del lavoro, cassa integrazione, grave malattia, morte di un familiare co-intestatario), potresti avere accesso al Fondo Gasparrini, che permette di sospendere il pagamento delle rate per un massimo di 18 mesi.

Per accedervi servono, tra l'altro, un ISEE non superiore a €30.000 e nessuna rata scaduta da più di 90 giorni consecutivi. Questo secondo requisito rende urgente agire: più aspetti, più rischi di non essere più ammissibile.

👉 Approfondisci: come presentare la domanda al Fondo Gasparrini.

3. Chiedi la rinegoziazione del mutuo

Anche indipendentemente dal Fondo Gasparrini, puoi richiedere alla tua banca una rinegoziazione delle condizioni del mutuo: allungamento della durata residua, riduzione temporanea della rata, modifica del tasso. Non è garantito, ma nelle fasi iniziali le banche preferiscono spesso trovare un accordo piuttosto che avviare procedure lunghe e costose.

E se la rata è strutturalmente troppo alta, valuta queste soluzioni mirate per ridurla.

4. Verifica se hai una polizza CPI sul mutuo

Molti contratti di mutuo prevedono una polizza assicurativa CPI (Credit Protection Insurance) che copre, in certi casi, l'impossibilità di pagare le rate per eventi come la perdita del lavoro o l'invalidità temporanea. Rileggi il tuo contratto o contatta la tua banca per verificare se esiste questa copertura e se si applica alla tua situazione.

Se la perdita del lavoro è già avvenuta, leggi anche cosa fare se perdi il lavoro con un mutuo attivo.

5. Fatti supportare in tempo

Navigare tra sospensioni, rinegoziazioni e documentazione bancaria mentre si è sotto stress economico è difficile. Rivolgerti a un servizio specializzato nelle prime fasi può fare la differenza tra recuperare il controllo della situazione o perdere le finestre di opportunità disponibili.

Cosa NON fare

Non ignorare le comunicazioni della banca. Ogni lettera o email che ricevi è un'opportunità di risposta. Ignorarla accelera la deriva verso le fasi più critiche.

Non credere che "tanto mancano ancora 18 rate al pignoramento". Le conseguenze sulla tua reputazione creditizia, sull'accesso a nuovi strumenti e sulla capacità di negoziare arrivano molto prima.

Non aspettare di avere una soluzione perfetta per contattare la banca. Non devi presentarti con un piano definitivo — basta aprire il dialogo.

Non fare nuovi debiti per pagare le rate del mutuo. Un prestito personale per coprire una rata può sembrare una soluzione temporanea, ma rischia di creare una spirale difficile da gestire.

La linea temporale del rischio: uno sguardo d'insieme

Momento | Cosa succede | Finestre ancora aperte |

|---|---|---|

1–30 giorni | Interessi di mora, sollecito banca | Tutte: Fondo Gasparrini, rinegoziazione, moratoria |

30–90 giorni | Rischio segnalazione SIC/CRIF | Fondo Gasparrini (se non ancora 90 gg), rinegoziazione |

Dopo 90 giorni consecutivi | Segnalazione come sofferenza, Fondo Gasparrini non più accessibile | Rinegoziazione, accordo diretto con banca |

Dopo 7 rate (anche non consecutive) | Possibile risoluzione del contratto | Accordo stragiudiziale, consulenza legale |

Dopo 18 rate consecutive | Banca può avviare pignoramento | Consulenza legale specializzata |

Chi siamo e chi NON siamo

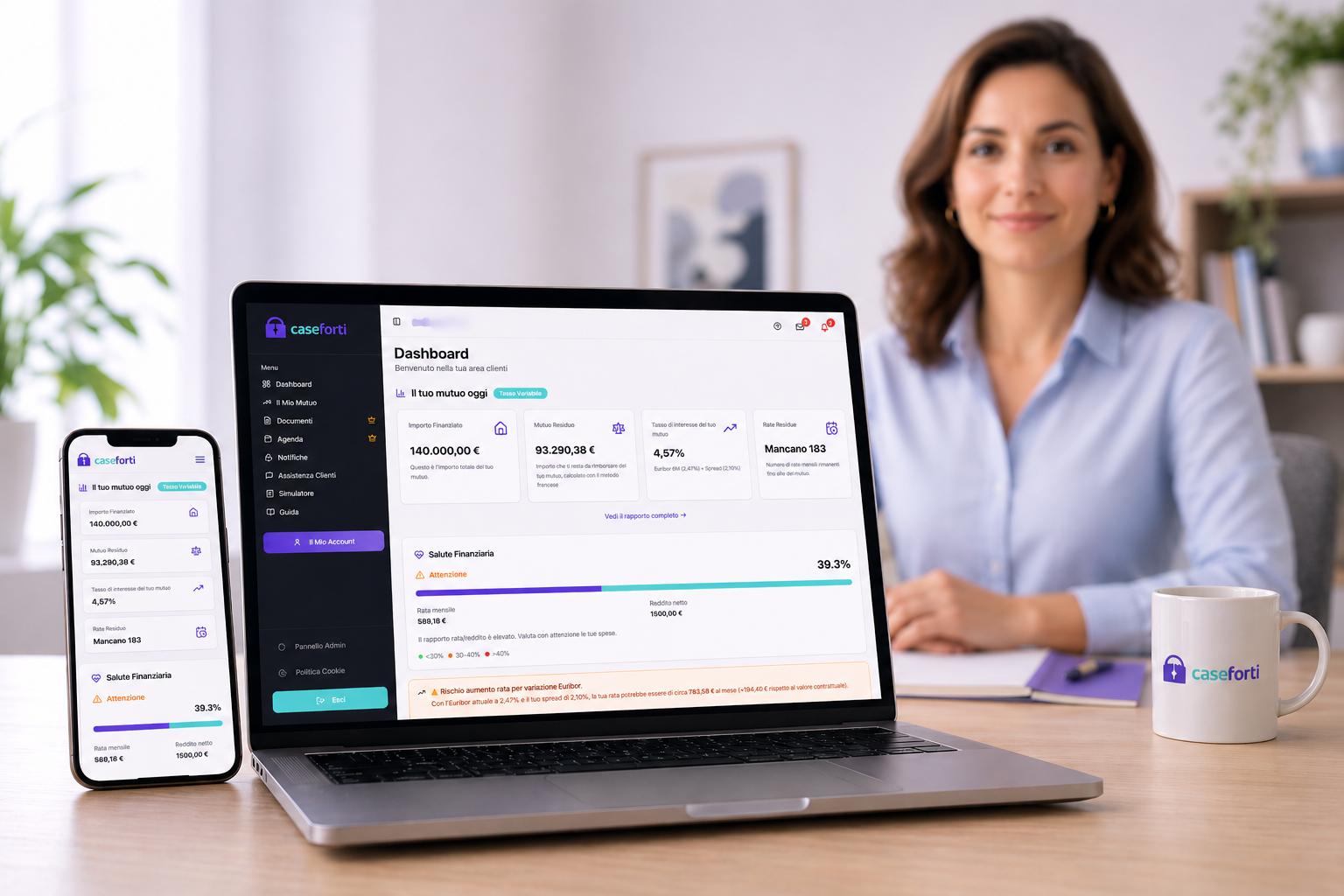

Caseforti è una piattaforma di monitoraggio e consulenza per i titolari di mutuo sulla prima casa, con il Fondo Salva Mutuo Caseforti incluso nel piano premium. Ti aiutiamo a capire la situazione del tuo mutuo, a identificare le opportunità disponibili e ad agire in tempo — con il supporto di consulenti specializzati che ti accompagnano nei passaggi concreti: dalla verifica dei requisiti per il Fondo Gasparrini, alla preparazione della documentazione, alla rinegoziazione nelle prime fasi.

Caseforti è efficace quando si agisce in tempo. Il nostro intervento ha senso nelle fasi iniziali della difficoltà, quando esistono ancora strumenti accessibili e margini di negoziazione concreti.

Caseforti NON è uno studio legale. Se hai già molte rate arretrate, sei stato segnalato in sofferenza, hai ricevuto un atto di risoluzione del contratto o sei entrato in una procedura di pignoramento, la nostra piattaforma non è lo strumento adatto. In quel caso, ti consigliamo di rivolgerti urgentemente a un avvocato specializzato in diritto bancario o immobiliare.

Domande Frequenti (FAQ)

Quante rate posso saltare prima che la banca avvii il pignoramento?

Il Decreto Legislativo n. 72/2016 stabilisce che la banca può avviare la procedura esecutiva sull'immobile solo dopo 18 rate mensili consecutive non pagate. Tuttavia, le conseguenze sulla posizione creditizia e sul contratto di mutuo iniziano molto prima.

Se salto una rata, vengo subito segnalato come cattivo pagatore?

Non immediatamente. La segnalazione nei sistemi di informazioni creditizie diventa rilevante dopo circa 30 giorni di ritardo. Alcune banche attendono anche di più prima di procedere formalmente.

Posso chiedere la sospensione del mutuo anche se non ho ancora saltato nessuna rata?

Sì. Il Fondo Gasparrini può essere richiesto anche in via preventiva, quando si è verificato un evento (es. licenziamento) ma non si è ancora in ritardo con i pagamenti. Agire in anticipo è la scelta più vantaggiosa.

La banca è obbligata ad accettare una rinegoziazione?

No. La rinegoziazione è una trattativa volontaria. Le banche tuttavia hanno interesse a trovare accordi, perché le procedure esecutive sono costose e lunghe anche per loro.

Ho saltato solo una rata e ho già pagato le successive: ho ancora conseguenze?

Se hai regolarizzato il ritardo, le conseguenze dipendono dalla durata del ritardo. Un pagamento puntualmente recuperato entro pochi giorni raramente porta a segnalazioni permanenti, ma è bene verificare la propria posizione con la banca.

Cosa succede al mio mutuo se vengo segnalato in Centrale Rischi?

La segnalazione in Centrale Rischi o nei sistemi SIC può rendere più difficile l'accesso a nuovi finanziamenti. Non pregiudica però necessariamente la continuazione del contratto di mutuo in corso, che dipende dall'accordo con la singola banca.

Il momento giusto per agire è adesso

Se hai saltato una rata — o sai già che la prossima sarà a rischio — non aspettare il secondo mese. Ogni settimana che passa riduce le opzioni disponibili e aumenta il costo della soluzione.

Su Caseforti puoi analizzare la situazione del tuo mutuo in pochi minuti e capire quali strumenti sono ancora accessibili. Se ne hai bisogno, i nostri consulenti ti accompagnano personalmente nei passaggi successivi — prima che la finestra si chiuda.

Fonti: Banco BPM – Mutuo non pagato: conseguenze | Facile.it – Cosa succede se non si paga la rata del mutuo | Consap – Fondo Gasparrini | Decreto Legislativo n. 72/2016 – Gazzetta Ufficiale